中國乳品行業現狀及發展趨勢研究

中國乳品行業現狀及發展趨勢研究(1)-食品產業網

近幾年,中國乳品行業可謂經歷了非同尋常的時期,在保持較快發展的同時,也經受住了嚴峻的考驗,成為眾人關注的焦點行業之一。那么,中國乳品行業現狀到底如何?有何發展趨勢?仍然存在哪些問題、機會和挑戰?下面筆者淺談自己所見、所聞和所想。

第一部分:乳品行業的發展現狀

縱觀中國乳品行業,可以用“振奮”、“欣慰”和“深思”三個詞匯來描述其現狀,即:日趨龐大的市場規模令人振奮,日趨成熟的競爭態勢令人欣慰,但是在發展中存在的問題也令人深思。

一、行業規模及增長速度

中國乳品行業,從1998年開始進入了高速增長階段,直到2008年以前都均保持兩位數的增長。尤其,在2005年到2007年可謂黃金發展時期,行業產量增長速度平均達到16%左右,2007年總產量突破了1700萬噸(如圖1)。

然而,2008年爆發的三聚氰胺事件對乳品行業帶來了致命的打擊,尤其在當年的9月到11月,不少乳品企業的生產近乎陷入休克狀態,整個行業的總產量也因此而出現了負增長,2008年全年總產量得益于上半年的發展,勉強與2007年持平。

不過,由于國家對乳品行業的整頓措施得當以及龍頭企業對安全生產意識的強化,2009年和2010成為中國乳品行業的復蘇期,尤其,2010年1-7月乳品產量達到1181.64萬噸,同比增長9.24%,其中:液體乳1011.65萬噸,同比增長9.07%;干乳制品169.99萬噸,同比增長10.26%。

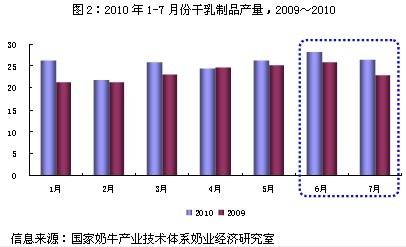

需要提出的是,在三聚氰胺事件中受重創的奶粉,今年1-7月份也得到了明顯的復蘇,尤其,6、7月份的產量明顯高于去年同期,平均增長速度達到15%左右(如圖2)。

此外,經過多年的發展,酸奶也已經成長為中國乳業的主導品類。截止2009年底,酸奶市場總規模接近100億元,2010年1-7月年平均增長率達到27%,在這非同尋常的時期給中國乳業的發展帶來了光芒和希望。

需要指出的是,很多行業的總產量由于2009年全球金融危機的影響而出現了徘徊或下滑現象,而乳品行業至少從以上數據統計上看,受此影響的程度不太明顯,即便在最嚴重的2009年,也仍然保持了6%左右的增長,對整個行業的復蘇奠定了良好的基礎。

二、市場集中度及品牌發展

在近10年的發展過程中,中國乳品行業經歷了價格戰、危機事件、行業洗牌等多重而復雜的歷史時期,目前已經形成了相對有序的競爭格局,市場集中度不斷提升,品牌發展也相對穩定。

按照企業性質來分類,競爭格局可以分為基地型、城市型以及綜合性競爭格局。其中:基地型企業多生產常溫奶,以伊利、蒙牛為代表;城市型企業多生產保質期較短的巴氏奶,以上海光明為代表;而綜合性企業產品線覆蓋比較廣,卻單位銷售量都不算太大,成為核心競爭優勢有待確定的類型,在此不做一一點名。

相比之下,由于基地型企業存在規模和原料成本優勢,在未來發展中占據較大的優勢。尤其,從今年上半年的數據來看,伊利和蒙牛的上半年銷售額均突破140億元,與去年同期相比,均保持20%左右的增長速度,成為典型的行業領跑者。

按照品類性質來分類,情況相對復雜,不同品類之間的競爭差異也比較大,而且,大品類里邊的子類差異也非常大,筆者在此難以一一道來。然而,筆者卻認為,品類性質的分類方法更加科學,更加準確地描述市場集中度及整體格局。因此,筆者在此,還是分四大品類來簡單描述其特點:

1、液體奶

液態奶大類,可以分兩個品類:常溫奶和低溫奶。還可以將這兩大品類都可以分成高端奶和普通奶。如果再從功能、口味和包裝的角度分類,那可太多的。

簡單而言,常溫奶市場主要以伊利、蒙牛為主導,兩個品牌的市場份額加起來足以超過70%以上,成為市場集中度最高的品類。

低溫奶市場主要以光明、三元等地方性品牌為主導。其中,上海光明的份額相對較高,其余品牌基本呈現“地頭蛇”特征,在全國范圍談不上什么份額。

高端奶領域,同時有兩個品牌并駕齊驅,一個是蒙牛的“特侖蘇”,另一個是伊利的“營養舒化奶”。“特侖蘇”主要在高端常溫奶(最初主要以全脂奶為主)這個子類中占主導地位,而“營養舒化奶”卻在低乳糖奶這個子類中占主導地位。兩家公司都進行互相的跟進,分別推出“金典”(伊利在高端常溫奶領域推出)和“新養道”(蒙牛在低乳糖常溫奶領域推出),但到目前為止仍然難以撼動各自領域的第一品牌。

2、酸奶

酸奶大致可以分為三個品類:第一類是滿足營養需求的基礎酸奶;第二類是滿足美味休閑的大果粒、谷物酸奶;第三類是健康功能酸奶,如通暢、免疫、美麗、兒童成長等。其中:基礎酸奶的市場規模占60%以上,而果粒(谷物)酸奶和功能性酸奶的市場規模相對低一些。

然而,從增長態勢上看,恰恰后兩者的增長率非常驚人,尤其果粒(谷物)酸奶的增長率高達40%,這不得不引起酸奶企業的高度興趣。因此,在這三大品類里也出現了相應的主導品牌。

從總體上看,酸奶市場還很難斷定誰是這個市場的絕對領導者,蒙牛、伊利、光明和達能,表現都很強勢。單純從銷量上看,蒙牛酸奶的占有率略微突出一些,其次是伊利,然后是光明和達能。但是一旦分品類來看,情況就大不一樣了,四大品牌在不同品類上各顯其能,根本無法判斷誰是領導者。這一點也說明酸奶市場是乳品行業的新興品類,目前的市場集中度還不算太高,未來的競爭將進一步加劇。

3、奶粉

奶粉大類,可以分嬰幼兒奶粉和成人奶粉兩大類。其中,成人奶粉也可以分為普通配方和功能強化配方奶粉,還可以按照不同年齡和性別分很多子類。不過,整個奶粉市場還是以嬰幼兒奶粉為主導,成人奶粉的市場份額比較小,而且增長態勢也不算太好。

嬰兒奶粉也分高中低檔,與酸奶市場所不同的是,嬰幼兒奶粉市場早就經歷過價格戰和行業洗牌,目前的競爭格局比較明朗。高端奶粉主要由外資品牌壟斷,成為市場集中度極高的品類,美贊臣、惠氏、多美滋、雀巢和雅培是份額比較大的品牌;中低檔嬰幼兒奶粉主要由伊利、雅士利、圣元等國內企業占領。但也不少“山寨”品牌擾亂這個價位的市場。

第一部分:乳品行業的發展現狀

縱觀中國乳品行業,可以用“振奮”、“欣慰”和“深思”三個詞匯來描述其現狀,即:日趨龐大的市場規模令人振奮,日趨成熟的競爭態勢令人欣慰,但是在發展中存在的問題也令人深思。

一、行業規模及增長速度

中國乳品行業,從1998年開始進入了高速增長階段,直到2008年以前都均保持兩位數的增長。尤其,在2005年到2007年可謂黃金發展時期,行業產量增長速度平均達到16%左右,2007年總產量突破了1700萬噸(如圖1)。

然而,2008年爆發的三聚氰胺事件對乳品行業帶來了致命的打擊,尤其在當年的9月到11月,不少乳品企業的生產近乎陷入休克狀態,整個行業的總產量也因此而出現了負增長,2008年全年總產量得益于上半年的發展,勉強與2007年持平。

不過,由于國家對乳品行業的整頓措施得當以及龍頭企業對安全生產意識的強化,2009年和2010成為中國乳品行業的復蘇期,尤其,2010年1-7月乳品產量達到1181.64萬噸,同比增長9.24%,其中:液體乳1011.65萬噸,同比增長9.07%;干乳制品169.99萬噸,同比增長10.26%。

需要提出的是,在三聚氰胺事件中受重創的奶粉,今年1-7月份也得到了明顯的復蘇,尤其,6、7月份的產量明顯高于去年同期,平均增長速度達到15%左右(如圖2)。

此外,經過多年的發展,酸奶也已經成長為中國乳業的主導品類。截止2009年底,酸奶市場總規模接近100億元,2010年1-7月年平均增長率達到27%,在這非同尋常的時期給中國乳業的發展帶來了光芒和希望。

需要指出的是,很多行業的總產量由于2009年全球金融危機的影響而出現了徘徊或下滑現象,而乳品行業至少從以上數據統計上看,受此影響的程度不太明顯,即便在最嚴重的2009年,也仍然保持了6%左右的增長,對整個行業的復蘇奠定了良好的基礎。

二、市場集中度及品牌發展

在近10年的發展過程中,中國乳品行業經歷了價格戰、危機事件、行業洗牌等多重而復雜的歷史時期,目前已經形成了相對有序的競爭格局,市場集中度不斷提升,品牌發展也相對穩定。

按照企業性質來分類,競爭格局可以分為基地型、城市型以及綜合性競爭格局。其中:基地型企業多生產常溫奶,以伊利、蒙牛為代表;城市型企業多生產保質期較短的巴氏奶,以上海光明為代表;而綜合性企業產品線覆蓋比較廣,卻單位銷售量都不算太大,成為核心競爭優勢有待確定的類型,在此不做一一點名。

相比之下,由于基地型企業存在規模和原料成本優勢,在未來發展中占據較大的優勢。尤其,從今年上半年的數據來看,伊利和蒙牛的上半年銷售額均突破140億元,與去年同期相比,均保持20%左右的增長速度,成為典型的行業領跑者。

按照品類性質來分類,情況相對復雜,不同品類之間的競爭差異也比較大,而且,大品類里邊的子類差異也非常大,筆者在此難以一一道來。然而,筆者卻認為,品類性質的分類方法更加科學,更加準確地描述市場集中度及整體格局。因此,筆者在此,還是分四大品類來簡單描述其特點:

1、液體奶

液態奶大類,可以分兩個品類:常溫奶和低溫奶。還可以將這兩大品類都可以分成高端奶和普通奶。如果再從功能、口味和包裝的角度分類,那可太多的。

簡單而言,常溫奶市場主要以伊利、蒙牛為主導,兩個品牌的市場份額加起來足以超過70%以上,成為市場集中度最高的品類。

低溫奶市場主要以光明、三元等地方性品牌為主導。其中,上海光明的份額相對較高,其余品牌基本呈現“地頭蛇”特征,在全國范圍談不上什么份額。

高端奶領域,同時有兩個品牌并駕齊驅,一個是蒙牛的“特侖蘇”,另一個是伊利的“營養舒化奶”。“特侖蘇”主要在高端常溫奶(最初主要以全脂奶為主)這個子類中占主導地位,而“營養舒化奶”卻在低乳糖奶這個子類中占主導地位。兩家公司都進行互相的跟進,分別推出“金典”(伊利在高端常溫奶領域推出)和“新養道”(蒙牛在低乳糖常溫奶領域推出),但到目前為止仍然難以撼動各自領域的第一品牌。

2、酸奶

酸奶大致可以分為三個品類:第一類是滿足營養需求的基礎酸奶;第二類是滿足美味休閑的大果粒、谷物酸奶;第三類是健康功能酸奶,如通暢、免疫、美麗、兒童成長等。其中:基礎酸奶的市場規模占60%以上,而果粒(谷物)酸奶和功能性酸奶的市場規模相對低一些。

然而,從增長態勢上看,恰恰后兩者的增長率非常驚人,尤其果粒(谷物)酸奶的增長率高達40%,這不得不引起酸奶企業的高度興趣。因此,在這三大品類里也出現了相應的主導品牌。

從總體上看,酸奶市場還很難斷定誰是這個市場的絕對領導者,蒙牛、伊利、光明和達能,表現都很強勢。單純從銷量上看,蒙牛酸奶的占有率略微突出一些,其次是伊利,然后是光明和達能。但是一旦分品類來看,情況就大不一樣了,四大品牌在不同品類上各顯其能,根本無法判斷誰是領導者。這一點也說明酸奶市場是乳品行業的新興品類,目前的市場集中度還不算太高,未來的競爭將進一步加劇。

3、奶粉

奶粉大類,可以分嬰幼兒奶粉和成人奶粉兩大類。其中,成人奶粉也可以分為普通配方和功能強化配方奶粉,還可以按照不同年齡和性別分很多子類。不過,整個奶粉市場還是以嬰幼兒奶粉為主導,成人奶粉的市場份額比較小,而且增長態勢也不算太好。

嬰兒奶粉也分高中低檔,與酸奶市場所不同的是,嬰幼兒奶粉市場早就經歷過價格戰和行業洗牌,目前的競爭格局比較明朗。高端奶粉主要由外資品牌壟斷,成為市場集中度極高的品類,美贊臣、惠氏、多美滋、雀巢和雅培是份額比較大的品牌;中低檔嬰幼兒奶粉主要由伊利、雅士利、圣元等國內企業占領。但也不少“山寨”品牌擾亂這個價位的市場。