“禁酒令”一周年 中低端白酒成炮灰

頒布“禁酒令”距今已有一年。在這段時期內,白酒行業(yè)發(fā)生了翻天覆地的變化,黃金十年的高速增長戛然而止,而原來一些高不可攀的白酒企業(yè)也已光鮮不再。

而在行業(yè)突遭“寒流”之時,茅臺等一線酒企也已意識到了問題的嚴重性,并開始積極的采取各種應對措施,其中降低身價去迎合中端消費人群成為了其“決戰(zhàn)”法寶。而國酒茅臺在這場風暴中也不能幸免,據(jù)悉目前其飛天茅臺批發(fā)價已經跌破900元關口。此外,五糧液的終端銷售價格也跌至600元左右。

從高點算起,兩大龍頭降價幅度都接近50%。但這或許僅僅是酒企爭相降價的開始。日前水井坊掌門人大米就公開表示,在爭取更高端市場的同時,公司也將努力開拓低端市場,未來水井坊半數(shù)產品的售價將低于每瓶500元人民幣。

不過,即使一線酒企紛紛采取了降價措施,但也并沒有達到“價跌量增”的理想效果。據(jù)三季報顯示,貴州茅臺凈利潤僅增長6%;而五糧液凈利潤則同比下滑近9%。這與此前動輒兩位數(shù)的增長幅度已不可同日而語。

從業(yè)績的體現(xiàn)上看,三公消費對于一線白酒的沖擊是不言而喻的,而產品結構的降級卻給整個行業(yè)帶來了更加深遠的影響。由于高端白酒價格的大幅下滑,中端酒企的盈利空間正被逐步壓縮,這也使得原本競爭激烈的二、三線戰(zhàn)場變得更加混亂。

因此,與一線“財大氣粗”的品牌相比,中端酒企則面臨著更加嚴峻的“去產能化”,而這個問題已經在財報上得以體現(xiàn)。

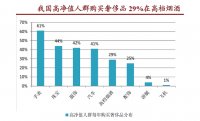

據(jù)三季報顯示,中端酒企除具有明顯地域特色的青青稞酒、伊力特外,均受到不同程度的打擊。曾受“塑化劑”事件打擊的酒鬼酒仍然維持頹勢,三季報凈利潤大幅下滑95%;沱牌舍得下降也近一倍;皇臺酒業(yè)甚至大幅下降3.6倍。

美國“禁酒令”下酒企逆勢生長

禁酒令并非只是中國才有。1920年美國將禁酒令寫入憲法,此后從1920年到1933年長達14年的周期中,無論是生產運輸還是銷售酒類都是違法的。

1920年禁酒令初期威力巨大,1921年美國人均消費量急劇下降70%。不過禁酒令不能長期壓制需求,此后由于非法生產與分銷,1922年美國人均消費量又出現(xiàn)了大幅反彈,而美國人的消費習慣也經歷了“酒吧——地下酒吧——家庭自釀”等三部曲。1929年,美國政府預計美國家庭自釀啤酒超過7億加侖。

與中國禁酒令對于茅臺的打擊而言,禁酒令對于當時百威來說要嚴重得多,其公司價值曾經從3100萬美元直接下跌到2200萬美元。

不過,百威的做法出乎意料,其之后進行了多元化經營,包括卡車和巴士的制造,生產冰柜、酵母粉,還開發(fā)了多種類似啤酒的軟飲料Bevo。其中最特別的是出售罐頭麥芽,以方便人們把罐頭麥芽買回家用于自釀啤酒。百威當時每年賣出接近3000 噸麥芽,可以想象人們利用這些麥芽能自己釀造出多少的啤酒。

百威當時的總裁曾為此開玩笑說到:“在禁酒令時期,我們(百威)竟成為了美國最大的酒精飲料販賣者(通過賣麥芽)。更神奇的是,這一切都是合法的。”

盡管美國禁酒令初期也對美國酒企產生了嚴重的沖擊,不過美國酒業(yè)并未就此一蹶不振。中國白酒業(yè)是接下來是繼續(xù)沉淪,還是逆轉頹勢?