玉米收購政策仍不明朗

小麥:托市價格再次提高 交易底價值得關注

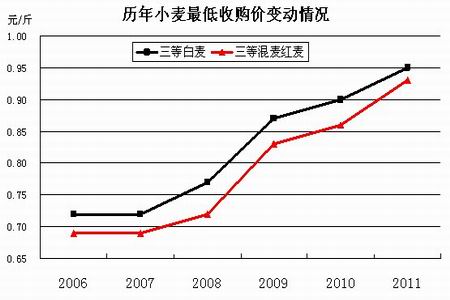

本周(10月8日-10月15日)國內多數地區普麥行情高位小幅波動,整體依舊呈震蕩走高趨勢;受產區加工企業成本增加、副產品行情低迷等因素推動,面粉出廠價格均有所上調;國家再次提高2011年小麥最低收購價格,三等白麥、混麥/紅麥的提價幅度分別為5.56%和8.14%;第192批最低收購價小麥競價交易成交率17.4%,較上周提高1.5個百分點。

10月12日,據國家發改委網站信息,為保護農民種糧積極性,進一步促進糧食生產發展,經國務院批準,決定從明年新糧上市起適當提高主產區2011年生產的小麥最低收購價水平。白小麥及混麥、紅麥(三等,每斤)價格分別從0.9元和0.86元提高到0.95元和0.93元,分別提高0.05元和0.07元,品種價差從過去的0.04元縮小到0.02元,等級價差不變。

可以從此次調價政策中看出,首先,國家鼓勵在中長期內糧食價格適度提高的方向不變,一來可以穩定糧食生產,二來可以提高農民收入;其次,戰略性糧食品種必須要由國家掌控,通過政策調控手段達到“保護國家糧食安全,服務宏觀經濟調控”的目的;第三,較大幅度提高紅麥最低收購價格,縮小與白麥之間價格差距是為了鼓勵增加紅麥產量,滿足市場對小麥的多樣化需求;最后,適度提價能夠順應市場預期,合理引導糧食價格漲幅趨于合理。

據市場反應,此次托市收購價格調整對市場影響較小,之前的小麥價格走高已經部分消化了這種政策變化所帶來的影響。目前各地之間的價格波動主要是根據當地的供求形勢來變動。但也應看到,隨著主產區農戶手中余糧漸少,托市政策提高或將更加提高農戶售糧的價格預期,從而導致惜售心理進一步加重。

“兩價”中的托市收購價已經公布,那么交易底價是否會調整、何時調整、調整幅度和調整方式又成為市場關注的焦點。圍繞這個猜測,小麥行情將依舊保持“慢漲”態勢,而作為對這個預期反映最明顯的地區,河南市場在13日結束的小麥最低收購價競價交易上成交量大幅上升,達58.3萬噸,接近年內最高。預計后期托市交易成交狀況將依舊保持高位,成交均價小幅提升。

玉米:收購政策仍不明朗,市場風險或將增加

本周(10月8日—10月15日)國內玉米現貨價格表現堅挺,局部地區玉米價格有所反彈;本周CBOT玉米價格繼續向上突破,并帶動大連玉米期貨合約創下歷史新高,隨后高位進行盤整。

經過前期玉米上市帶來的價格季節性回調后,近期玉米市場重拾堅挺走勢。華北黃淮產區玉米上市較早,玉米價格在十一之后再度走強,尤其是山東地區,加工企業玉米收購價回到2000元/噸以上;河北南部、河南北部的玉米價格比較堅挺,新玉米收購價折合標準水分后也在1850—1900元/噸之間;河南中南部新玉米到站價格在1850元/噸附近,基本保持穩定。東北產區玉米收割接近尾聲,但玉米上市量相對較少,部分加工企業收購價格仍然在1750—1850元/噸之間,市場總體表現為高位穩定。

國內秋糧陸續上市也給政策玉米交易帶來了降溫,本周東北臨時玉米(包括中央儲備)競價銷售交易99.36萬噸,實際成交31.26萬噸,成交率為31.46%,較上周降低近6個百分點,成交均價1623元/噸,較上周降低10元/噸。跨省移庫臨出玉米投放61.06萬噸,實際成交3.06萬噸,成交率為5.01%,較上周下跌近5個百分點,成交均價為1908元/噸,較上周下跌57元/噸。后期隨著市場目光轉向新玉米收購市場,政策性玉米成交將趨于清淡。

從目前國內玉米收購市場的表現來看,今年玉米收購可能不會出現前期市場預期的火爆局面。首先,今年國家收購政策遲遲沒有出臺。與前兩年玉米收購及補貼政策早早出臺不同,今年的收購政策至今尚未有任何消息傳出。從國家角度考慮,目前的“無為而治”可能是最合適的政策:利用市場供需關系自動調節市場價格,如果價格出現回調,適時可以啟動政策收購,還能保證一定的收購量。近期市場不斷有各種消息傳出:大型國企不再介入今年的玉米收購、不再向東北產區10萬噸以下的倉儲企業提供貸款等,種種情況都表明國家穩定市場的指導思想。二是收購企業心態相對謹慎。盡管基于國內偏緊的供需關系和農產品(20.91,0.54,2.65%)通脹預期,各個市場主體普遍對市場持看漲預期,但目前玉米價格處于歷史高位,風險較大,而國家政策也是遲遲不決,讓企業在收購市場上投鼠忌器。

鑒于上述分析,預計后期玉米價格仍將面臨回調的壓力。在東北產區,如果相關支撐政策全部取消,玉米價格回落的風險較大;而在華北黃海產區,局部地區1800元/噸的價位也可能不是最低點。不過從長來看,玉米供需偏緊、通脹預期持續、政策支持等利好因素尚未改變,慢牛行情仍然可期。在操作上,可以采取回調時適當買入的操作,不宜過分追高。

本周國際玉米市場表現瘋狂,受USDA利好信息發布,CBOT玉米跳空高開,隨后高位盤整,12月合約最高觸及588美分/蒲式耳,達到近兩年的高點。盡管從技術面來看,跳空高開后留下的巨大缺口給市場帶來了較大的壓力,但在經濟金融層面上,世界范圍內的匯率爭端使得美元持續走軟,可能預示著這一波資金炒作行情尚未結束。

國內玉米期貨市場受CBOT帶動,本周開盤即出現漲停,表現出了內外較強的聯動性,但現貨基本面和技術面還是給期貨價格帶來了較大的壓力,隨后走勢缺乏指引。下周,如果外盤玉米仍有強勢表現,大連玉米可能還有小幅沖高,但如果外盤一旦回調,大連玉米調整的幅度將超過外盤。鑒于目前外盤存在一定的不確定性,操作上可以采取逢高空的策略,注意控制倉位。

稻米:后期行情整體以穩為主

本周(10月8日-10月15日)國內南方產區稻米穩中有漲,但幅度不大,大米價格以穩為主;東北地區“拋陳納新”導致新、陳稻米兩極分化。南方臨儲稻谷競價交易成交量較前期交易大幅提高近10萬噸,達21.4萬噸,而東北臨儲粳稻成交量創年內新低,為0.74萬噸。

目前,一季稻上市量逐步增加。東北地區新糧收購價格保持高位運行,部分地區收購價格高出國家規定托市收購價格0.2-0.3元/斤。據黑龍江農委數據,截止10月5日全省收購水稻面積達3432萬畝,占應收面積77%。市場預計今年黑龍江稻谷產量將同比增長3成左右。由于新米需求量不減,市場對黑龍江收購行情持續看好。由此引發農民惜售心理也日漸濃厚,大型糧食集團因目前市場價格高企、國家政策不明等原因,處于觀望狀態。據了解,目前佳木斯圓粒新稻收購價格在1.3-1.35元/斤,出米率在70%的長粒新稻在1.4元/斤左右。新米出廠價格受稻谷行情影響也有所提高,五常長粒大米2.12元/斤,虎林圓粒大米出廠價為1.88-1.9元/斤。相比新稻米,陳稻行情小幅走低。就目前形勢來看,由于各級大米加工企業尚未全面收購,市場上新季稻行情相對較弱,價格繼續上漲動力不足,待后期粳稻大量上市,行情或有所回調。

本周,中稻收獲也即將進入尾聲,部分地區中稻行情開始逐步走穩,主產區中秈稻收購價格在0.98-1.05元/斤,較開秤時持平或略漲。優質稻谷依舊受市場青睞,如豐良優、黃花粘等收購價在1.1-1.2元/斤。預計中秈稻后期行情將以穩為主,隨著晚秈稻豐產在即,稻谷大量投入市場,價格將回歸合理水平。由于今年政策影響大于往年,各類企業在收購過程中謹慎心理較以往加強,“售”與“收”之間的博弈心態將很大程度上取決于國家的適度引導。

據國家糧食局網站,截至9月30日,8個早秈稻主產省(區)各類糧食經營企業累計收購2010年新產早秈稻676.1萬噸,同比減少129萬噸。其中國有糧食企業收購425.8萬噸,占收購總量的63%。

大豆:基本面空轉多 大豆突破上漲

本周(10月8日-10月15日),在10月8日晚美國農業部10月月度供需報告意外利多的刺激下,內外盤大豆期價在本周大幅上揚,放量突破前期整理平臺,上升空間被進一步打開。進口大豆到港成本及港口分銷價格均環比大幅上升,豆油、豆粕現貨價格環比大幅上升,綜合測算大豆初榨收益環比大幅上升并創年內新高。國內主產區新豆收獲接近尾聲,大豆臨儲收購政策仍未出臺,新豆尚未批量上市。

本周CBOT大豆期價繼續大幅上漲,連續突破1150和1200美分/蒲式耳兩道整數關口,盤中創兩年來的新高。在宏觀經濟面和基本面利多的雙雙配合下,大豆期價漲勢強勁,并呈加速上漲的態勢。本周基本面由空轉多,在10月8日晚公布的美國農業部10月月度供需報告中,出人意料的調低了美國2010/2011年度玉米和大豆產量和期末庫存。受此影響,當晚玉米、大豆等農產品期貨全線漲停,之后維持大幅上漲走勢。本周南美大豆主產區降水仍然偏少,雖然阿根廷較好的天氣有利于大豆的播種,但巴西大豆播種仍因降雨不足導致延后,未來2010/2011年度南美大豆的播種面積及產量仍存在一定的不確定性。宏觀經濟層面上,由于本周美國的經濟數據顯示美國經濟依舊疲軟,市場對美聯儲將進一步放寬貨幣政策的預期增強,美元指數本周繼續下跌,以美元計價的商品價格普遍上漲。預計短期CBOT大豆期價將考驗1200美分/蒲式耳整數關口突破的有效性,呈現高位震蕩走勢,中長期看,大豆受宏觀經濟面及基本面的利多影響,期價已經突破2年來的箱體震蕩區間,牛市格局已經確立,價格仍可看好,逢低買進仍是行情操作的首選策略。

本周,連豆期價緊隨外盤走勢,在10月11日全線漲停,隨后呈高位震蕩向上走勢,盤中刷新年內新高。下周國家即將舉行的臨儲菜油拍賣將對市場心理產生影響,市場傳言下一步大豆臨儲庫存也將作為調控手段進行拋售或轉為地儲加工。受此影響,短期內連豆期價走勢或將呈高位震蕩走勢,漲勢將趨緩。中長期看,國內大豆臨儲拋售預期將壓制連豆期價走勢,外強內弱的格局將再次出現,但由于目前進口大豆分銷價格已經達到3900元/噸,國產大豆的比價優勢明顯,內外價格倒掛,后期外盤大豆期價的上漲將對國產大豆價格產生拉動效應,國產大豆將繼續上漲。

本周,豆粕期價大幅上漲,走勢較大豆、豆油要強。豆粕現貨價格跟隨期價大幅上漲,沿海地區43%豆粕現貨價格在3550-3650元/噸,較上周大幅上漲300-350元/噸。短期豆粕價格漲幅過大,需方采購心態謹慎,粕價存在一定的調整需求,但中長期價格仍可看好。首先,進入四季度的傳統消費旺季后,豆粕價格將獲得需求回暖和成本上升的支撐;其次,下周國家將拋售30萬噸臨儲菜油,該政策行為勢必對食用植物油價格走勢形成打壓,為消化逐漸上漲的成本,油廠的銷售策略仍會以挺粕穩油為主,未來豆粕的上漲空間將更為可觀。

本周,主要港口進口大豆到港成本為3700元/噸,環比上升100元/噸,進口大豆分銷價為3900元/噸,環比大幅上升150元/噸。本周進口大豆成本明顯上升,但豆油、豆粕價格環比上升幅度更大,據此綜合測算的進口大豆初榨盈利環比繼續上升,刷新年內新高。由于自7月以來大豆分銷加工利潤理想,近期更是連續刷新本年新高,港口大豆分銷需求旺盛,庫存壓力減少,港口去庫存化基本結束。在近期的油粕價格大幅上漲過程中,前期有庫存的油廠和貿易商均獲利頗豐,賺錢效應下市場對后市紛紛看好,大豆產業鏈的各個環節都建立自己的庫存,庫存增加成為企業的必然選擇,中間“蓄水池”需求被放大,整體庫存的上升將進一步放大對進口大豆的需求。商務部于10月13日提高10月大豆進口量預測值,10月份進口大豆預報到港量由原先估計為332.18萬噸調高至415.18萬噸,超出原先預期83萬噸,算上10月在內,我國大豆到港量已連續8個月高于400萬噸,較高的大豆進口量已成為常態,這充分說明了近期我國大豆進口需求的旺盛。

本周,近月船期大豆進口成本環比上升,但國內油粕價格環比上升幅度更大,以近月船期進口成本及當前油粕價格核算的大豆加工由虧轉盈。近月船期加工收益由虧轉盈將刺激油廠對近月船期大豆的采購積極性,預計近期油廠定購的近月船期進口大豆數量將環比增加。

本周,國內主產區新豆收獲接近尾聲,收購價格環比上升,根據反饋的信息來看,國產大豆單產及質量均好于去年。據相關媒體報道,今年臨儲大豆政策將于近期公布,臨儲收購價3800元/噸,該價格較去年提高60元/噸,略高于目前主產區的收購價格,對主產區大豆價格有一定的提振作用。目前農戶對大豆臨儲收購政策有所期盼,而主產區油廠也在等待大豆臨儲政策中加工補貼的確定,因此購銷不旺。近期產區油粕持續上漲,油廠加工國產大豆收益環比上升至年內高點,油廠加工積極性較高。未來盡管國家臨儲價格將小幅提高,企業仍可能獲得一定的加工補貼,因此加工收益仍將保持在目前較高水平上。預計在市場政策預期和油廠積極采購的心態下,未來產區大豆價格將逐漸上漲。

食用油:現貨跟盤爆漲 小包裝價格上調

本周(10月8日-10月15日),美元持續走弱,資金加速向商品市場轉移,包括油脂油料在內的國際大宗商品價格勁漲,受此影響,國內食用油市場交易心理轉強,現貨價格在期盤帶動下出現快速上漲,小包裝食用油價格也紛紛大幅提價,提價幅度在12-15%。食用油作為與居民生活息息相關的商品,價格的大漲加大國內通脹壓力。

受美國農業部調低大豆產量和庫存量利好影響,CBOT盤豆油12月合約一反在國慶長假期間的弱勢,于8日漲停,并在近幾個交易日震蕩上漲。由于美聯儲即將啟動第二輪貨幣寬松政策,美元走弱預期加強,資金加速向商品市場轉移,因此本輪上漲還遠未結束,短時小幅調整不改中長期向上趨勢。本周,受外盤帶動,大商所豆油1105合約9日跳空漲停,在隨后幾個交易日震蕩上漲,但走勢要弱于外盤,主要是國內政策調控風險加大。技術面看,大商所豆油1105仍在上升通道中,但政策調控壓力隨時可能顯現。國慶長假后,國內豆油現貨價格在期盤帶動下再次爆漲,市場看漲心理強烈,購銷也一度活躍。本周沿海地區一級豆油報價集中于9050-9250元/噸,較國慶前上漲450-850元/噸;東北內陸地區一級豆油價格9100-9150元/噸,較國慶前上漲400-700元/噸;河南地區一級豆油出廠價9150-9200元/噸,較國慶前上漲450-800元/噸。此次爆漲,一是美國農業部報告出乎市場預期調減,利多效應加強; 二是10月5日日本四年來首次下調準備金利率成為導火索,市場預期美聯儲啟動第二輪寬松政策,世界各國紛紛降低本幣幣值,貨幣戰爭打響,資金加速向商品市場流動,推動包括植物油在內的商品價格上漲; 三是豆油對外的高依賴性,使豆油價格不僅面臨國內通脹壓力,還面臨國際市場上漲輸入,成為游資進入的熱點之一。宏觀經濟面的影響將長期存在,因此,雖然國內豆油供應流足,市場中期看漲心理趨強。隨著國內植物油價格上漲,國家調控政策將陸續出臺,如果政策到位,不排除出現國際市場價格上漲而國內滯漲的局面,2008年4月至7月初國內植物油現貨市場就走出獨立于國際市場的行情。預計下周國內豆油價格仍將在當前價位橫震,為進一步上漲蓄勢。

受外盤帶動,鄭商所菜油1105合約期價9日隨著相關品種油脂油料一度漲停,隨后幾個交易日大幅震蕩,走勢要弱于豆油和棕櫚油,技術面看,目前鄭商所菜油1105合約仍在上升通道,但隨著臨儲菜油定時定量投放,在現貨打壓下,菜油期價有回調需求。國慶后,國內四級菜油出廠報價在豆油、棕櫚油等相關油品的帶動下上漲,市場購銷較為活躍。長江中游菜籽主產地區四級菜油出廠報價多集中在9400-9600元/噸,較國慶前上漲700元/噸。為平抑國內不斷上漲的食用油價格,國家有關部門決定在下周三投放30萬噸2009年臨時存儲菜油,底價在8500元/噸或能性較大,遠低于當前四級菜油市場價,加之當前國內菜油價格和豆油、棕櫚油存在一定的比價優勢,因此企業參加臨儲菜油交易的積極性較高。估計下周三臨儲菜油成交率將會較高,平均成交價也會遠高于拍賣底價,在9000元/噸上下的可能性較大。據筆者了解,臨儲菜油的拍賣有望常態化,每周三專場舉行。目前國家臨儲菜油數量占國內菜油年產量的40-50%,因此,國家定時定量的低價投放菜油,增加菜油市場供應量,會對菜油有效抑制價格,預計未來幾周,國內菜油市場期強現弱,現貨價格隨著投放量的增加處于滯漲狀態。

本擊,馬來西亞毛棕櫚油期貨市場表現的較為堅挺,基準合約盤中更是創下了27個月以來的歷史新高。受外圍美國大豆類期貨和馬盤毛棕櫚油期貨市場帶動,大連棕櫚油1105合約表現強勁,9日封停,隨后幾個交易日震蕩向上,技術面看,下周國內棕櫚油期價仍在上升通道中,但政策調控、馬盤回抽等風險加大。國慶長假后,受棕櫚油期價上漲及進口成本上升拉動,國內棕櫚油現貨銷售價格快速上漲,但市場購銷隨價格上漲而下降,貿易商交易心態謹慎,不愿追高采購。港口24 度棕櫚油分銷價格8400-8600 元/噸,比國慶前上漲650-750元/噸左右。本周國內港口的棕油庫存繼續回升,但仍低于去年同期的水平,這給國內的現貨市場提供了心理支撐。由于目前馬盤漲幅過大,隨時會出現技術面的調整走勢,預計下周國內棕櫚油市場繼續處于觀望狀態,雖然港口現貨市場價格表現堅挺,但是實際的交投較為清淡,以執行前期合同為主,國內的24度棕油現貨價格將在8500元/噸附近進行振蕩整理。如果外圍期貨市場繼續走強,則棕櫚油現貨仍有向上空間。