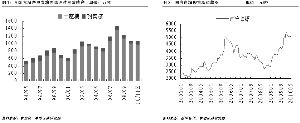

白糖價格走勢7-27

|

|

我們暫時維持南寧糖業(yè)(2010、2011年EPS0.86元、0.73元)的業(yè)績預測和“增持”的投資評級。考慮到公司產能、業(yè)績對糖價的彈性較大,在糖價上漲周期預期下,我們首推南寧糖業(yè)(000911,股吧),同時建議投資者關注貴糖股份(000833,股吧)、中糧屯河(600737,股吧)、保齡寶(002286,股吧)等制糖企業(yè)和生產白糖替代品的相關上市公司的投資機天氣異常或將導致單產繼續(xù)下天氣異常或將導致單產繼續(xù)下降,廣西甘蔗總產量下滑風險加劇。

7月上旬廣西部分市縣出現(xiàn)了持續(xù)5-7天最高氣溫大于35℃的高溫天氣,而降雨與常年同期相比偏少,高溫寡雨、日照時數(shù)偏多的氣候對處于伸長拔節(jié)期的甘蔗生長較為不利。歷史上看,甘蔗生長的快慢、產量的高低和含糖量的多少,與氣候條件有密切的關系,尤其以溫度和水分條件的影響最大。

我們判斷,廣西產區(qū)甘蔗單產是否繼續(xù)下降,短期主要取決于當?shù)?、9月份的降雨量,成熟期取決于是否遭遇連續(xù)霜凍。廣西蔗農普遍認為,廣西每年的降雨量總體比較均衡,今年廣西5月份以后出現(xiàn)的大量降雨,會增加今年9、10月份出現(xiàn)干旱的概率。

我們認為,考慮到今年4月份之前干旱天氣對甘蔗苗勢的負面影響,增加了單產同比下降的風險,廣西同比新增甘蔗面積對總產量的貢獻可能會被單產下降抵消,樂觀預計2010/2011榨季廣西糖料蔗產量有望與2009/2010榨季持續(xù);而如果考慮到今年9、10月份廣西天氣不確定性,悲觀預計新榨季糖料蔗產量可能還會出現(xiàn)同比下降的情況。

食糖產量持續(xù)低于正常年份水平,或將加劇國內供給偏緊格局。

自產糖可能繼續(xù)處于產量低位。近10年以來,食糖生產大致以5-6年為一個生產周期,基本上是2-3年連續(xù)增產,接下來的2-3年連續(xù)減產。我們認為,如果后期出現(xiàn)不適宜甘蔗生長的極端天氣,則2010/2011年度我國食糖產量可能仍將處在減產周期之中。

進口糖受配額、關稅限制,總體無法解決國內持續(xù)短缺的問題。除了自產糖之外,國內食糖供給的另一個渠道是進口。我國進口糖主要以原糖為主,進口原糖中一部分為政府間貿易(即每年40多萬噸的古巴糖),這部分直接進入國家儲備庫形成“國儲糖”,國儲糖中的原糖經競賣形式投放市場,經精煉廠加工成成品糖后進入國內市場自由流通。

進口糖的另一部分為一般貿易進口糖,即獲得進口配額的食糖加工企業(yè)在國際食糖市場進口原糖,經過精煉廠加工成成品糖直接進入國內市場自由流通;另外,我國一般貿易進口糖中還有一部分成品糖,這部分成品糖直接進入國內市場自由流通。配額外進口糖的關稅稅率為50%,屬自由貿易,企業(yè)完全按照市場化原則進口和銷售。

從近十年的情況來看,我國盡管每年發(fā)放了100多萬噸的食糖進口配額,但除古巴糖外,真正進口的食糖并不多,配額沒有被完全使用,這說明進口糖受國內市場價格和國際市場價格的影響較大,只有當國內價格高出國際價格,并有合理利潤時一般貿易進口才會發(fā)生。

國儲糖去年以來大量拋售,導致儲備量大幅下降。歷史上看,我國白糖減產周期的后半階段,國儲庫存一般也會降至較低水平,社會總供給由此而下降到周期性低點,糖價則保持高位趨漲的運行態(tài)勢。以2005/2006榨季為例,當時全國白糖產量為882萬噸,是全國周期性減產的第三年,當時的糖價運行區(qū)間是3600元/噸-5000元/噸,高點出現(xiàn)在2006年2月,達到5050元/噸。

短期來看,2009/2010榨季,全國生產食糖1073.83萬噸,較上前一個榨季減產13.6%,糖價為此經歷了沖高回落,然后反彈的過程。國家為了穩(wěn)定國內糖價,一方面在2009年增加了進口量,另一方面從2010年開始,增加了拋儲量。截至2010年7月6日,國儲累計拋售食糖達132萬噸,這使得目前國儲剩余庫存可能不足150萬噸。

總結過去的周期規(guī)律,雖然我們目前不能非常確定地判斷本榨季相對上個榨季會出現(xiàn)減產,但至少可以明確的是,不會出現(xiàn)大幅增產的情況,而本次抽樣調查的情況支持廣西食糖總產量與上榨季持平的結論。我們由此預計,糖價高位趨漲的預期下,行業(yè)景氣還將繼續(xù)維持在周期高位。

用糖行業(yè)快速發(fā)展,推動國內食糖需求呈剛性增長。

中長期來看,我國是世界第四大食糖消費國,年消費量約占世界食糖消費量的10%。近5年來,我國食糖年消費量達到1300萬噸以上,年人均食消費量(包括各種加工食品用糖)達到10公斤以上,食糖消費進入新一輪增長期。隨著人民生活水平的迅速提高,食品工業(yè)、飲料業(yè)、飲食業(yè)等用糖行業(yè)的快速發(fā)展(過去五年的平均增幅在15%左右),推動了我國食糖工業(yè)消費的穩(wěn)步上升,我國的食糖消費市場還有著極大的拓展空間。我們預計,2010年全國白糖消費需求量可能會突破1500萬噸左右。

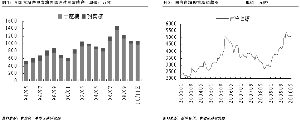

根據國家統(tǒng)計局對規(guī)模以上企業(yè)的統(tǒng)計,2010年1-5月份,國內主要含糖食品中糕點、糖果、速凍主食品、乳制品、罐頭、果汁和蔬菜汁飲料類等與食糖消費有關的主要食品產量與去年同期相比仍保持增長態(tài)勢,但餅干、碳酸飲料類(汽水)同比累計增幅出現(xiàn)負增長,其中糕點、餅干、速凍主食品、罐頭、果汁和蔬菜汁飲料類1-5月份累計產量的同比增幅在27.10-56.31%之間。

我們認為,進入7月以后,很多糖廠資金壓力減輕了,產銷率的壓力也小了,出于對后市一種本能的看好,放慢了銷售的節(jié)奏,而商家又覺得囤貨為時還早,真正意義上旺季又還沒有到來,7月的糖市就會沒有多少活力。但進入8月份之后,銷售的時間只剩兩個月,傳統(tǒng)的中秋節(jié)在即,用糖高峰就此開始,市場活力有所恢復。到了9月,隨著老糖銷售接近尾聲,新糖又還沒有上市,價格可能會出現(xiàn)翹尾行情。

糖價趨漲有望提升企業(yè)盈利預期。

我們認為,中長期來看,食糖與其它農產品(000061,股吧)一樣,在我國人多地少、勞動力成本持續(xù)上升、下游需求穩(wěn)定增長的大背景之下,資源品屬性比較突出,這是擁有甘蔗收購權的制糖企業(yè)的一個重要投資價值;短期來看,糖價波動對制糖企業(yè)凈利潤的影響并非完全正相關,這是因為制糖企業(yè)在甘蔗收購底價既定的情況下,有效把握糖價波動,選擇最合適的時點銷售產品,獲得最高業(yè)績的難度較大。因此,完全以PE的估值方法決策制糖企業(yè)的投資價值其實是過于片面的,因為制糖企業(yè)還與有色金屬行業(yè)的公司一樣,存在趨勢投資的價值,歷史上股價與白糖期貨、現(xiàn)貨價格的聯(lián)動性較強。

據中國糖業(yè)協(xié)會對全國重點制糖企業(yè)(集團)報送的數(shù)據統(tǒng)計,2009/2010年制糖期截至2010年6月底,重點制糖企業(yè)(集團)累計加工糖料6541.89萬噸、累計產糖量為823.75萬噸,累計銷售食糖562.42萬噸,累計銷糖率68.3%;成品白糖累計平均銷售價格4854.04元/噸,其中:甜菜白砂糖、綿白糖累計平均銷售價格4957.92元/噸,甘蔗白砂糖累計平均銷售價格4847.9元/噸。

根據我們的調研,2010年以來企業(yè)噸糖銷售價格普遍集中在4800元/噸左右,凈利潤普遍集中在700-800元/噸左右。基本與中國糖協(xié)對全國重點制糖企業(yè)的統(tǒng)計數(shù)據相符。

我們預計,如果下半年國內糖料產量、白糖產量如前文所述出現(xiàn)同比去年持平或減產的情況,則國內2010年白糖價格有望繼續(xù)維持在5000元/噸上方(目前期貨約5050元/噸,現(xiàn)貨5200元/噸),樂觀預計市場有望漲至5500-6000元/噸區(qū)間運行。

而白糖價格的高位趨漲預期,或將穩(wěn)定相關制糖企業(yè)的盈利能力(市場普遍預期2011年制糖企業(yè)的業(yè)績會隨糖價下跌而大幅下滑)。