鄭糖主力遠移九月 期價不改上揚趨勢

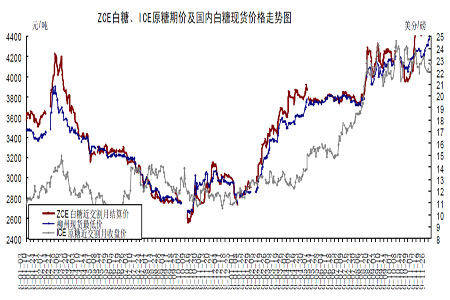

一、行情描述 (圖一) 圖為ZCE白糖、ICE原糖期價及國內白糖現貨價格走勢圖。(圖片來源:魯證期貨) 點擊此

一、行情描述

(圖一)

圖為ZCE白糖、ICE原糖期價及國內白糖現貨價格走勢圖。(圖片來源:魯證期貨)

點擊此處查看全部財經新聞圖片

全球商品期貨很快將度過金融危機陰霾下的艱難一年,臨近年底又顯露出一定的抗跌上漲的大反轉苗頭,金屬能源類期貨早已擺脫了底部震蕩的態勢,呈現穩步走高的牛市格局。而農產品(13.02,0.00,0.00%)期貨雖然率先抗住金融危機的沖擊,但一直沒有擺脫底部弱勢震蕩格局,后期上漲空間較大的應屬農產品期貨,十一月底的農產品行情蠢蠢欲動,尤其是大豆期貨幾乎未遭受迪拜事件的沖擊,反而表現強勁上攻態勢,烘托了農產品期貨的做多氛圍。近期原糖期貨失去了沖高的動能,一直徘徊在高位,維持寬幅震蕩的格局,迪拜債務危機反而激發出部分做多熱情。國內糖市在外圍糖市表現不佳的背景下,未能創出新高,但依然保持上漲的趨勢。剛剛轉換為主力合約的009 走勢較強,已經站上5000元的整數大關,持倉以超過60 萬手,成交量也大幅躍升,日成交平均超過百萬手,交投熱情高漲,后市行情值得期待。(見圖一)

點擊此處查看全部財經新聞圖片

全球商品期貨很快將度過金融危機陰霾下的艱難一年,臨近年底又顯露出一定的抗跌上漲的大反轉苗頭,金屬能源類期貨早已擺脫了底部震蕩的態勢,呈現穩步走高的牛市格局。而農產品(13.02,0.00,0.00%)期貨雖然率先抗住金融危機的沖擊,但一直沒有擺脫底部弱勢震蕩格局,后期上漲空間較大的應屬農產品期貨,十一月底的農產品行情蠢蠢欲動,尤其是大豆期貨幾乎未遭受迪拜事件的沖擊,反而表現強勁上攻態勢,烘托了農產品期貨的做多氛圍。近期原糖期貨失去了沖高的動能,一直徘徊在高位,維持寬幅震蕩的格局,迪拜債務危機反而激發出部分做多熱情。國內糖市在外圍糖市表現不佳的背景下,未能創出新高,但依然保持上漲的趨勢。剛剛轉換為主力合約的009 走勢較強,已經站上5000元的整數大關,持倉以超過60 萬手,成交量也大幅躍升,日成交平均超過百萬手,交投熱情高漲,后市行情值得期待。(見圖一)

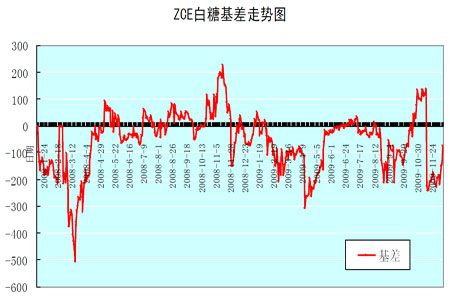

(圖二)

圖為ZCE白糖基差走勢圖。(圖片來源:魯證期貨)

點擊此處查看全部財經新聞圖片

以最近交割月白糖期貨的結算價與柳州市場的最低現貨報價做基差分析,如上圖二所示:期貨與現貨價差又重新回歸至正向市場。很明顯,今年的基差遠低于同期水平,主要是今年期貨價格一直處于較高的水平之上,市場遠期看漲的意愿較強。而且現貨價格的高企也強力的支撐了遠期糖價,總之,基差價格穩定走升將后期將會為遠期糖價提供有利支撐。

點擊此處查看全部財經新聞圖片

以最近交割月白糖期貨的結算價與柳州市場的最低現貨報價做基差分析,如上圖二所示:期貨與現貨價差又重新回歸至正向市場。很明顯,今年的基差遠低于同期水平,主要是今年期貨價格一直處于較高的水平之上,市場遠期看漲的意愿較強。而且現貨價格的高企也強力的支撐了遠期糖價,總之,基差價格穩定走升將后期將會為遠期糖價提供有利支撐。

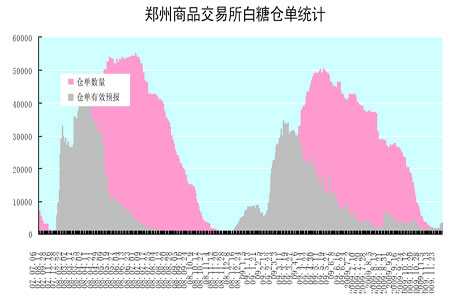

(圖三)

圖為鄭州商品交易所白糖倉單統計圖。(圖片來源:魯證期貨)

點擊此處查看全部財經新聞圖片

根據鄭州商品交易所白糖倉單統計報告分析,近幾個月份以來,白糖倉單數量直線下降,到11 月18 日倉單已經為零,有效預報也已經到2000 張,可見白糖正處于比較緊俏的階段。不過,隨著制糖企業的紛紛開工,新糖的上市,后期白糖供應壓力將會顯現,有效預報在探低后逐步回升便是證明。

點擊此處查看全部財經新聞圖片

根據鄭州商品交易所白糖倉單統計報告分析,近幾個月份以來,白糖倉單數量直線下降,到11 月18 日倉單已經為零,有效預報也已經到2000 張,可見白糖正處于比較緊俏的階段。不過,隨著制糖企業的紛紛開工,新糖的上市,后期白糖供應壓力將會顯現,有效預報在探低后逐步回升便是證明。

二、基本面分析

1、新榨季已拉開序幕,新糖逐步上市。

從中糖協獲悉, 新疆伊力特(11.88,0.00,0.00%)糖業公司2009 年10 月4 日率先開機生產,標志著2009/10 年制糖期生產的開始。截至2009 年10 月末,2009/10 年制糖期北方甜菜糖廠已有27 家糖廠開機生產,共生產食糖9.09 萬噸,銷售食糖1.29 萬噸。

廣西2009/2010 榨季的生產已有月余,截止到11 月30 日,廣西全區已有58 家糖廠開榨,同比上榨季多一家。累計榨蔗446.57 萬噸,同比增加138.57 萬噸;產混合糖46.98 萬噸,同比增加20.28 萬噸;產糖率10.52%,同比提高1.86 個百分點;累計銷售新糖26.13 萬噸,同比增加9.23 萬噸;產銷率55.62%,同比降低7.38 個百分點。

截止11 月底云南省也順利拉開了2009/2010 榨季蔗糖生產序幕。根據云南省糖協11月初作的預測,由于部分食糖產區受嚴重干旱所影響,云南省2009/2010 榨季的食糖最終產量存在變數,預計食糖產量上限為212 萬噸。預計云南制糖企業整本開榨的時間較上榨季推遲10 天左右,多數糖廠在12 月下旬和明年的1 月份進入榨季生產。

從各主產區一個月以來生產情況看,新榨季的供給形勢與上年比有所好轉,甘蔗的含糖率有所提高,但是由于干旱的天氣原因,部分地區新榨季的產糖量仍存在變數,整體要好于去年水平,預計產量會持平。

|

09 年糖料播種情況及2009/10 年制糖期產量預計

|

||||

|

單位:萬畝、萬噸

|

||||

|

2009 年糖料播種情

|

2009/10 年制糖期預計

|

|||

|

省區

|

面積

|

同比增減(%)

|

收購糖料量

|

產糖量

|

|

全國合計

|

2482.66

|

-6.86

|

9668

|

1200

|

|

甘蔗糖小計

|

2257.60

|

-3.31

|

9166

|

1140

|

|

廣東

|

190

|

-9.09

|

960

|

100

|

|

其中:湛江

|

164.9

|

-9.39

|

839

|

89

|

|

廣西

|

1480

|

-3.01

|

6150

|

770

|

|

云南

|

457.8

|

1.5

|

1600

|

216

|

|

海南

|

105

|

-17.97

|

342

|

41

|

|

福建

|

7.6

|

-22.21

|

40

|

5

|

|

四川

|

7

|

-38.38

|

40

|

4.5

|

|

湖南

|

3.2

|

-54.28

|

14

|

1.5

|

|

其他

|

7

|

0

|

20

|

2

|

|

甜菜糖小計

|

225.06

|

-31.9

|

502

|

60

|

|

黑龍江

|

63.06

|

-54.96

|

82

|

10

|

|

新疆

|

92

|

-31.34

|

330

|

38

|

|

內蒙古

|

40

|

-33.33

|

55

|

7

|

|

河北

|

20

|

11.11

|

20

|

3.5

|

|

其他

|

10

|

66.67

|

15

|

1.5

|