持倉成本分析在白糖市場中的應(yīng)用(續(xù))

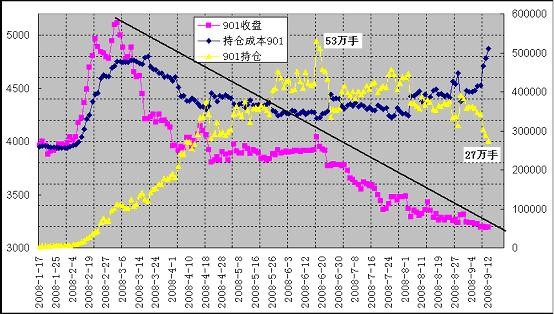

8、9月國內(nèi)糖市繼續(xù)低迷,無論是期貨還是現(xiàn)貨價(jià)格都還在尋底,鄭糖主力由901合約過渡到905合約。SR901持倉從峰值53萬手已經(jīng)減少到目前的27萬手(見圖1),減幅幾乎達(dá)到一半,這既說明主力資金逐漸撤出,901合約不再具備領(lǐng)頭的作用,又反映出“殺跌能量得到較充分的釋放”(見《持倉成本分析在白糖市場中的應(yīng)用》一文)。不過,下跌趨勢目前還未終止,只有當(dāng)下跌趨勢線被突破才能確認(rèn)探底走勢已經(jīng)完成。

圖1

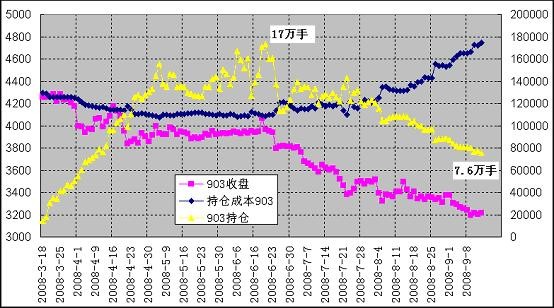

903合約未能接替SR901成為新的主力,進(jìn)入8月以后903合約持續(xù)減倉,目前僅余7.6萬手(見圖2),已不足峰值時(shí)的一半,在后期的行情中只能處于被動(dòng)跟隨的地位。

圖2

905合約在整個(gè)下跌趨勢中持續(xù)增倉,到8月初持倉就已經(jīng)超過903合約成為SR901的繼任者。在7月下旬到8月底905合約暫時(shí)止跌圍繞3500元上下整理(見圖3),而且臨近8月中旬時(shí)短暫上漲出現(xiàn)底部雛形,但未能持久,很快便再次遇阻回落繼續(xù)盤整,在此過程中持倉從9.6萬手增加到約20萬手。從《持倉成本分析在白糖市場中的應(yīng)用》一文可知:如果在行情運(yùn)行中出現(xiàn)持倉大量增加而價(jià)格波動(dòng)有限的現(xiàn)象,往往原有走勢難以持續(xù),行情發(fā)生調(diào)整或反轉(zhuǎn)的可能性較大。所以,905合約在整理形態(tài)中大量增倉就已經(jīng)預(yù)示了最終很有可能向下突破。

- 上一篇

糖市多頭轉(zhuǎn)入持久戰(zhàn)

自7月初WTI原油期貨下挫以來,大宗商品CRB指數(shù)從最高點(diǎn)470跌至現(xiàn)今的360,跌幅23%;國內(nèi)大宗商品期貨也時(shí)常出現(xiàn)整體大跌的狀況。目前,國內(nèi)多數(shù)期貨品種都已處于下跌趨勢中。集體下挫使商品熊市陰霾籠罩在投資者心中。如此背景下,期糖指數(shù)進(jìn)一步下跌,從最高4800算起

- 上一篇

美國“血流不止” 全球“元?dú)獯髠?/h2>

9月15日,一個(gè)令華爾街人刻骨銘心的日子。 華爾街叱咤風(fēng)云的三大投資銀行貝爾斯登、雷曼兄弟以及美林至此全部黯然退出歷史舞臺。全球主要股指聞風(fēng)而動(dòng),急轉(zhuǎn)直下。而導(dǎo)致這場風(fēng)暴的罪魁禍?zhǔn)渍浅掷m(xù)困擾華爾街達(dá)14個(gè)月之久的次貸危機(jī)。雖然,近來關(guān)于次貸危機(jī)接近尾聲