糖市多頭轉入持久戰

自7月初WTI原油期貨下挫以來,大宗商品CRB指數從最高點470跌至現今的360,跌幅23%;國內大宗商品期貨也時常出現整體大跌的狀況。目前,國內多數期貨品種都已處于下跌趨勢中。集體下挫使“商品熊市”陰霾籠罩在投資者心中。如此背景下,期糖指數進一步下跌,從最高4800算起,目前已下跌1/3。

回顧歷史,白糖產量呈現5—6年的增、減產周期。這與甘蔗種一年,長三年的特性相關。2006年產量進入低谷,糖價大漲。是年,甘蔗種植面積大增,于是2007年產量創下記錄。2007年繼續擴種,于是2008年產量打破2007年的記錄。而2009年的產量呢?到2009年時,2006年的新植蔗剛好進入第三年,2007年的新植蔗則是第二年。近兩年僅廣西就有約400萬噸產量,而今年的雪災也并未使種植面積出現明顯減少。如此,明年減產與否要看植株情況和出糖率了。估計產量會在今年基礎上上下浮動,如果減產10%,則仍有1330萬噸,基數還是不小。

除產量之外,還有陳糖庫存。依情況看,過剩百萬噸可能性很大。算上收儲的百萬噸,今年銷糖約1274萬噸,已超出去年很多。但還是低于1330萬噸。

所以,“陳糖庫存+新糖產量+國家儲備”總體來看數量還是不小,于是構成一條“向下的長期趨勢線”,這成為新榨季白糖行情的壓力。

期貨與現貨有很大不同,期貨是金融工具,金融屬性更強。資金供求才決定這種金融工具的價格,供求面只有影響到資金面才能發揮作用。不過,期糖自上市日始,多空資金并不均衡。空頭資金集中度從彼時37.5%左右上升到40%上下,多頭則從32%左右遞減到28%一線。加上今年空頭在期糖上盈利不少,資金天平完全偏向空方。

看來,大環境、供求面與資金面都是不利多頭的。這一點可以從分析師文中的觀點看出,筆者統計9月份中國糖網刊登的19篇文章:15篇看空,3篇表示難以上漲,只有1篇看多。

眼下,北方菜糖開榨在即,這將一定程度上沖擊糖市。糖價如果有起色,則不太正常。最可能產生分歧的是新榨季初期,產量不確定時。很多分析師都認為此時或有文章。而彼時若有行情,多半是因為糖企收縮戰線,或推遲開榨。

其實,若是產量不能減400多萬噸,那么很難說會達到供求平衡。今年因有奧運,銷量達1274萬噸,明年沒奧運,銷量可能不及這個水平。且按1274萬噸銷量計算,假設今年過剩100萬噸,考慮到國儲尚有80萬噸,總計180萬噸,如此需減產390萬噸,才能降低到1274萬噸的水平。這相當于減少了1/3的產量,其可能性微乎其微。地方收儲,相當于地方政府補貼糖企,這30萬噸可以忽略。目前看,至多減產10%的預計可能合理些。但僅實現這個量,壓力已經夠大了。

不論榨季初有沒有行情,一旦開榨,數月后,壓價銷糖是必然的。行情有向下壓力,若同期沒有其他利好支撐,則恐怕只能回落。

長線角度看,多頭也有必要把5月合約價格打壓下去。這樣考慮,不僅因為5月份,產量已明確,消費旺季尚遠,通常價格會回落,也不僅因為905將為主力,更主要在于901與現貨還有一定價差,后期會縮小,即便901不縮小,交割后,905也會因套利盤回落,此其一。其二,905價格回落,必帶動909走跌,進而縮小905、909之間的基差,為順利移倉鋪墊。其三,如果2009年減產較多,翹尾行情可以期待,909以后或有行情,909低價自然有利;若減產不多,壓力較大,909的低價必然牽連1001。2010年時,怎么都會步入減產周期,1001則是這個周期的起點。1001的低價自然有利多頭。

綜上所述,基本面決定多頭要進入持久戰。在2009年市場供給量尚不樂觀的情況下,多頭要做的便是等待,貿然反擊很可能踩入陷阱。大反轉或將出現在909以后,屆時多頭自然進入戰略反攻階段。

- 上一篇

9月16日東北華北現貨市場綜述

(中國糖網訊)鲅魚圈砂糖3020元,報價不變,成交清淡;長春倉庫價3120-3130元,報價不變,成交清淡;北京砂糖今日自提價3070元,報價不變,成交一般;天津今日報2980元,下調20元,成交清淡;石家莊廣西糖3100元,云南糖3100元,成交清淡;廊坊今日報3050元,報價不

- 上一篇

持倉成本分析在白糖市場中的應用(續)

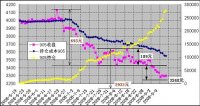

8、9月國內糖市繼續低迷,無論是期貨還是現貨價格都還在尋底,鄭糖主力由901合約過渡到905合約。SR901持倉從峰值53萬手已經減少到目前的27萬手(見圖1),減幅幾乎達到一半,這既說明主力資金逐漸撤出,901合約不再具備領頭的作用,又反映出殺跌能量得到較充分的釋放(