節后國內豆油跳空上漲

在2014年價格不斷下跌后,很多工廠多采用基差銷售的方式取代一口價的定價模式以轉嫁風險,而在這些工廠中,因獨特的地理特點,江蘇地區工廠運用的較為徹底,這導致工廠多銷售遠月基差,現貨銷售往往不多。不過也是由于基差銷售的方式,使得豆油得以正常供應,供應吃緊的現象較少,所得利潤也少于供應吃緊時一口價定價的方式。豆油在經過兩年的熊市后觸底,目前原油也在觸底后反彈,后市看漲,棕油后市將因減產而上漲,美豆種植面積料將減少,外國看好中國經濟,種種利好提振國內豆油,市場普遍看好豆油后市。隨著價格不斷走升,市場購買基差合同所得的利潤將越來越少,貿易商的購買欲望被削弱,成交將有所減少。雖然為了降低風險工廠仍舊以基差報價為主,但是進行一口價銷售的工廠將增加。

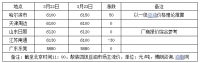

春節期間外盤油脂不斷上漲,導致春節后國內豆油跳空上漲,各地價格均有不小漲幅,但是從區域來看,華東地區價格低于山東以及天津地區。這主要是由于天津以及山東地區庫存偏緊,而江蘇地區供應較其它地區充裕,導致華東地區價格由偏高轉為偏低。

自從2014年中國在CBOT大豆市場中與美國的交鋒失利后,國內豆油價格連續兩年大幅下跌。即使市場成交越來越趨于謹慎,也有很多貿易商因高買低賣而虧損嚴重,導致市場中間流通環節的豆油減少,豆油集中在工廠與終端手中,隨之而來的工廠豆油庫存的積壓,使得工廠在盤面不斷下滑的同時承受著市場上供過于需的窘境。

拜油脂市場的大熊市所賜,價格行情的不斷走低令傳統現貨市場的“一口價”定價模式愈發凸顯靈活性欠缺的弊端,市場吸引力在價格不斷下跌時也逐步喪失。2015年之后,很多地區工廠開始進行基差報價以轉嫁風險,尤其是遠月合同的成交更是多以基差報價為主。其中江蘇地區工廠報價多為遠月基差合同,現貨報價并不多。而其他地區雖有基差報價,但是仍有現貨一口報價的情形出現。究其原因,江蘇地區有其獨特的條件。

目前我國沿海豆油生產很大部分集中在山東以及江浙一帶,兩個地區產能總和占沿海工廠總產能的50%,目前兩個地區的開機率在50%左右浮動,山東地區因部分工廠常年停機,導致開機率低于江蘇,但是江蘇地區的壓榨量位于全國第二位,僅略低于山東,因此江蘇地區供應量遠高于除山東外的其它地區。尤其是江蘇地區的幾個工廠壓榨能力遠高于周邊工廠,工廠吞吐能力也遠高于其它。

從地域上來說,江蘇地區交通較其它地區便利,轄江臨海,扼淮控湖,東臨黃海,與上海市、浙江省、安徽省、山東省接壤,地跨長江、淮河南北。而受此影響,江蘇省的豆油銷售范圍之廣遠遠勝于其它省。國內長江流域的省市均可從江蘇提貨,這是江蘇的地理優勢。客源范圍極廣,再加上小包裝油的銷售,導致江蘇的豆油銷售速度極快,近月豆油銷售完之后,順理成章的進行遠月合同的銷售。

基差報價更利于銷售遠月合同,這使得工廠能夠提前合理的統籌大豆進口、壓榨以及豆油銷售量,且由于銷售周期長,銷售任務一般得以完成。快速的銷售使得工廠的現貨報價不多,以執行合同為主。而這樣的模式,如果沒有極端情況出現,豆油庫存難以有脹庫的可能性,大大降低脹庫導致工廠壓低價格的風險,不過相對的,也不容易出現供應吃緊的情況。

去年年底,在市場進行春節備貨的尾聲,部分工廠紛紛銷售年后的合同。當時很多工廠一口價現貨以及年后的基差合同銷售同時進行,現貨銷售以及之前合同的執行導致工廠庫存快速減少。而江蘇產能較高的工廠因為遠月基差合同的銷售以及現貨銷售不多,產量得到積累,得以供應年后的正常提貨,但是相對的,年后豆油供應相較于其它地區相對充裕,壓制豆油價格。年后連豆油開盤大漲,受庫存吃緊的提振各地工廠紛紛漲價,不過因江蘇豆油供應較其它地區寬裕,價格也就偏低。

目前國內豆油供應依舊吃緊,部分工廠只進行一口價的銷售,改變了其多種銷售模式并存的方式。主要是由于現貨吃緊,如果進行基差銷售,貿易商在盤面走低時進行點價,工廠所得的利潤遠不及一口價所得的利潤高,高額的利潤使得工廠只進行一口價的銷售。