價格走勢將影響經濟復蘇進程

自全球金融危機爆發以來,國內經濟遭遇了嚴重的需求萎縮沖擊,但在刺激經濟政策的作用下,當前國內宏觀經濟出現了一些反轉跡象,這些跡象的出現主要是得益于政府支出的拉動,而我們的擴大需求戰略具體則表現為擴大政府需求。伴隨著部分反轉跡象出現的是,主要商品價格環比趨勢持續收窄,這種趨勢有望在寬松的貨幣環境下持續顯現,觸底反彈的價格趨勢能否持續,未來走勢是“V”型還是“W”型,將對國內經濟復蘇進程產生重要影響。

3月份價格環比出現反轉跡象

價格走勢同比跌幅繼續加深。一季度中國進出口同比下滑24.9%,而占據中國出口60%份額的機電產品出口下降20.8%,快于勞動密集型產品,直接影響了國內工業生產。一季度國內規模工業增加值同比僅增長5.1%,增幅比上年同期回落11.3個百分點,低于6.1%的GDP增速。伴隨著需求和產出的急劇萎縮,包括投資品、消費品、生產資料在內商品價格走勢集體大幅下滑。一季度CPI同比下降0.6%,3月份下降1.2%;PPI則大幅下降4.6%,3月份下降6%。從價格總體形勢看,工業品價格由于需求萎縮程度大于消費,生產資料價格下降的程度快于消費。從工業制造產業鏈條看,上游產品跌幅深于中下游產品。

由于今年一季度整體經濟形勢和去年同期相差懸殊,價格走勢呈現竟然相反的環境。相反,從月度環比情況更容易了解價格運行的趨勢。3月份央行公布的企業商品價格(CGPI)同比下降6.6%,環比卻上漲0.2%,為連續8月呈現下降后首次出現上漲。由于CGPI描述了首次進入流通環節的商品價格走勢,是未來批發和終端消費環節價格走勢的先行指標,價格上漲信號的釋放預示著刺激政策對需求拉動作用正在顯現。另外,國際商品的價格也出現逐月上漲的趨勢,3月末的原油期貨價格突破30多美元的低位,升至50美元左右一桶。3月份,我國進口價格同比下降17.9%,但環比上漲2.7%。不過,盡管3月份價格環比出現反轉跡象,但商品價格仍屬于低位徘徊,在觸底反彈和政策刺激下的抬頭趨勢能否持續還有待觀察。

商品價格難于快速脫離低位

中國經濟自上世紀90年代以來發生過兩次通縮。第一次:CPI自1998年4至2000年4月連續25個月負增長,PPI自1997年6月至1999年12月連續31個月負增長;價格維持低位的同時,期間的GDP增速從1997年至2000年分別為9.3%、7.8%、7.6%、8.4%;第二次:CPI從2001年9月至2002年12月連續16個月負增長,PPI自2001年4月至2002年11月連續20個月負增長。2001年至2002年GDP增速分別為8.3%和9.1%。兩次通縮持續的時間分別為兩年半和一年半,同期的GDP增速均低于近30年的平均水平。

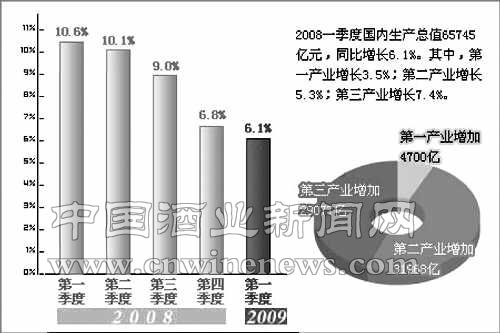

截至今年3月份,CPI已是連續11個月走低,2、3月份同比為負值,PPI自去年8月達到10.1%的峰值后,急轉直下且僅近4個月連續為負。與上兩次通縮相比,中國經濟在2008年遭遇的沖擊則更為嚴峻,主要是經濟對外依賴程度逐步加深,而且2008年恰逢自身經濟進入調整期,雙重的壓力令宏觀經濟形勢陷入困境,導致經濟復蘇的難度比以往要加大,價格長期處于低水平的可能性較大。今年一季度GDP僅增長6.1%,為近十年的低點。

顯然,價格持續下降不利經濟復蘇,但如何扭轉價格水平,僅創造寬松環境還不能達到這個目的。

“雙松”政策將帶來價格波動

價格有可能脫離低位且不會發生嚴重的通縮預期,主要原因是2009年將繼續推動資源性價格改革的進程,以及刺激經濟政策將影響價格的波動。

在去年通脹壓力較大時,一些暫緩出臺的提價項目今年則有望陸續開閘。今年,資源性產品價格改革將繼續推進,從政府工作報告內容來看,將主要涉及到電價、水價等領域的改革。隨著近期國際市場原油價格的反彈,發改委按照新的成品油價格形成機制自3 月25 日起將汽、柴油價格每噸分別提高290 元和180 元,幅度分別為5.3%和3.7%。這是今年1月份小幅降低成品油價格之后的第二次成品油價格調整。資源性價格的調整是改善通縮預期的關鍵,將有效解決價格機制扭曲資源配置問題。不過,因不以影響居民的消費為前提,外加對公用事業和薄弱環節的影響仍需要依靠大量的財政補貼,因此,資源價格改革一次到位的可能性很低。

影響價格波動的最為主要的因素是“雙松”的刺激政策。研究表明,通脹率和M2的流動性過剩有著明顯的同步性。基于M2的流動性過剩每上升一個百分點,由CPI所定義的通脹率就平均上升0.9719個百分點,這說明M2增長率超出實際GDP增長率的部分在通脹率上得到了充分的反映。盡管當前價格形勢未能完全擺脫通縮風險,但堅持寬松貨幣環境的力度卻在持續加大,一季度廣義貨幣供應量M2同比增速加快,3月末同比增速達到25.51%。一季度人民幣貸款為4.58萬億,基本相當于去年全年的貸款量。在經濟低迷時期,如果出現通脹預期起碼說明經濟已經步入復蘇的進程,有利于發揮刺激政策作用。寬松貨幣政策初期可能出現滯后效應,但隨著積極財政作用持續顯現,商品價格將受到局部需求擴大的支撐。

價格走勢有望持續波動

喜憂參半的經濟指標會貫穿整個經濟復蘇的進程,而在復蘇的初期將出現典型的“虛假繁榮”現象,因為政府主導的支出和政策替代社會投資和居民消費,成為抑制經濟下滑的主要力量,但出現在局部的推動力量不會令多數人受益,在這期間,居民的收入和企業利潤總水平都將維持低位波動,卻可能穩定了GDP增速,從而穩定生產商和消費者對未來的信心。不過,積極財政政策能否創造發揮積極的創造作用目前仍缺乏證據,因為大部分的財政資金投向了基礎設施,擴大基建投資僅是有助緩解經濟處于下行通道的及時難題,對經濟發展的效應也僅僅是一次性的。現在看來,在過渡時期的替代作用主要是為迎接復蘇進程獲得了更多的時間,在這期間也完全凸顯了擴大投資對物價水平拉動的作用。

中國經濟增速在兩個季度持續大幅放緩后,影響信心的壞消息是否已經消失殆盡還是可能出現反轉,目前來看,后者出現的可能性更大,這也是價格走勢在經濟復進程中的必然表現。如果價格持續為負顯然不利于經濟復蘇,經濟形勢一旦出現持續的反轉,價格的波動幅度將愈加放大。考慮外需對中國經濟影響的重要性,擴大內需難以根本上推動經濟增長。預計價格趨勢不會直接步入單向的上升通道中,因為這些需求主要作用是消化企業庫存,穩住基本的產出從而扶持就業問題。但如果要平滑一季度大幅下行的GDP增速,達到全年8%左右的目標,二、三、四季度的刺激經濟政策還得持續加碼,不過,進一步擴大市場流動性將限制貨幣政策在未來的調控余地,寬松的貨幣政策在后期應做出適當的結構性調整,利用價格型政策以引導居民增加消費和企業擴大投資。